예금과 적금의 차이에 대해 알아보자.

일반적으로 가장 선호하는 '정기예금'과 '정기적금'으로 설명한다.

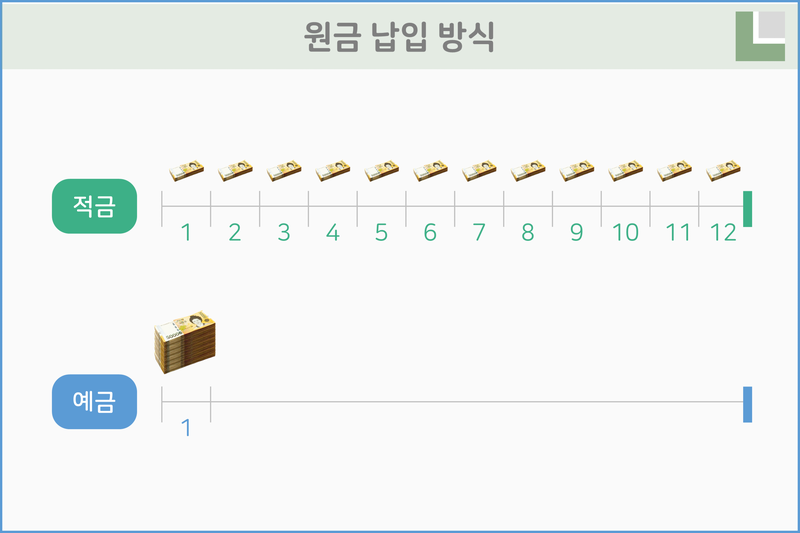

정기예금과 정그적금

정기예금은 가입일에 일정한 금액의 목돈을 한 번에 넣고 만기일에 원금과 이자를 받는 방식

정기적금은 매달 일정 금액을 적립식으로 입금하여 만기일에 원금과 이자를 받는 방식

초기에 목돈이 없을 때에는 정기적금으로 시작하고, 목돈이 있을 때에는 정기예금 상품으로 가입한다.

이미지 출처: KDI 경제정보센터 칼럼: 예금 vs 적금, 재테크 초보에게 어떤 저축이 유리할까?

원금 납입 방식

정기적금은 매달 일정 금액을 납입하고, 정기예금은 가입시 한번 납입한다.

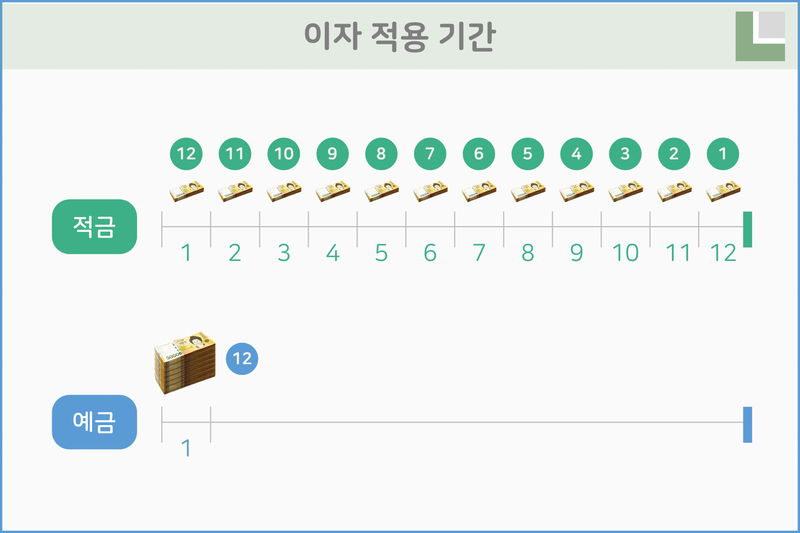

이자 적용 기간

정기예금은 가입시 넣은 원금에 전체 약정기간 모두 적용하여 이자가 발생한다.

정기적금의 경우는 '이자 적용 기간'에 대해서 잘못 알고 있는 사람이 의외로 많다.

처음 넣은 원금은 약정기간 모두 적용되나 그 다음 회차 부터는 넣은 시점부터 남은 기간까지의 이자 적용을 받는다. 위 그림에서와 같이 12개월 약정 일 경우, 이자 적용 받는 기간은 첫달은 12개월, 둘째달은 11개월 그리고 마지막 달은 1개월의 이자 적용을 받는다.

" 묶어두는 '예금', 쌓아가는 적금 "

경제활동을 시작하여 자금이 많지 않아 시드머니를 만들어야 하는 경우 적금을 들고, 목돈에 이자 수익을 원하면 예금을 들면 된다.

가장 일반적인 정기예금과 정기적금으로 간략하게 정리하여 알아보았다.

자유적립식 적금

정기적금은 매달 정해진 날짜에 정해진 금액을 납입하며, '정액적립식 적금'으로도 부른다.

'자유적립식 적금'은 지정된 날짜 없이 한 달에 여러 번, 납입 금액도 자유로운 적금이다.

이자 계산할 때 납입 시점부터 적용되기 때문에 정기적금 보다 자유롭게 활용할 수 있다.

약관의 금리와 약정 이자를 잘 살펴보고 자신에게 유리한 상품으로 가입하자.

(은행에 따라 분기별 납입금에 제한을 두는 경우도 있다.)

선납이연

정기적금의 매월 납입액을 일찍 납입하는 것을 '선납'이라 하고 늦게 납입하는 것을 '이연'이라고 한다.

선납 일수가 이연 일수보다 크면 약정 이자를 모두 받을 수 있는 장점이 있다.

약관을 잘 살펴보고 '선납이연'도 활용하자.

카카오뱅크 26주 적금 이자

연 7% 준다고 해 끌렸는데…카뱅 26주 적금 이자 고작 4만원?

"7% 이자율인데 막상 받았을 때, 7% 못 미치면 많이 아쉽고 서운할 것 같아요. 배신감이 많이 들 것 같습니다."

"너무 광고성이 아닌가. 실제로는 (이자) 받는 것도 적은데 허위광고 느낌이 많이 들어요."

이 밖에도 온라인상에는 "만기 이자 보면 헛웃음이 나온다", "소비자를 기만하는 상품이다", "어찌 보면 눈속임이다" 같은 반응도 나오고 있습니다.

기사출처: https://biz.sbs.co.kr/article/20000088525

1년은 52주이고 26주는 6개월이기 때문에 연7% 이자는 실제 3.5% 적용 된다.

26주 적금은 매주 적용되는 이자가 다르고 마지막 26에 넣은것은 고작 1주의 이자 적용을 받는다.

'비즈니스' 카테고리의 다른 글

| MZ세대란? / 세대(Generations) 기준 / X세대 Y세대 Z세대 (19) | 2023.02.11 |

|---|---|

| 튀르키예(Türkiye) / 터키(Turkey) 국호 변경 / 튀르키예 소속 / 유럽 아시아 (16) | 2023.02.06 |

| 트렌드 코리아 2023 - 체리슈머 (Cherry sumer) (18) | 2023.02.04 |

| 팬톤 2023 올해의 컬러 '비바 마젠타(Viva Magenta)' / pantone color of the year 2023 / 올해의 색상 (4) | 2023.02.04 |

| 세계 맥주 회사 매출액 (2022) / AB인베브 하이네켄 아사히 / 버드와이저 하이네켄 스텔라아루투아 (11) | 2023.01.31 |